ऋण ब्याज दरें : फ्लोटिंग बनाम फिक्स्ड

- वेबसाइट डिज़ाइन और ब्लॉग लेखन - श्री जय शर्मा - विद्यार्थी श्रीराम स्कूल

समर प्रोजेक्ट के लिए किया गया कार्य

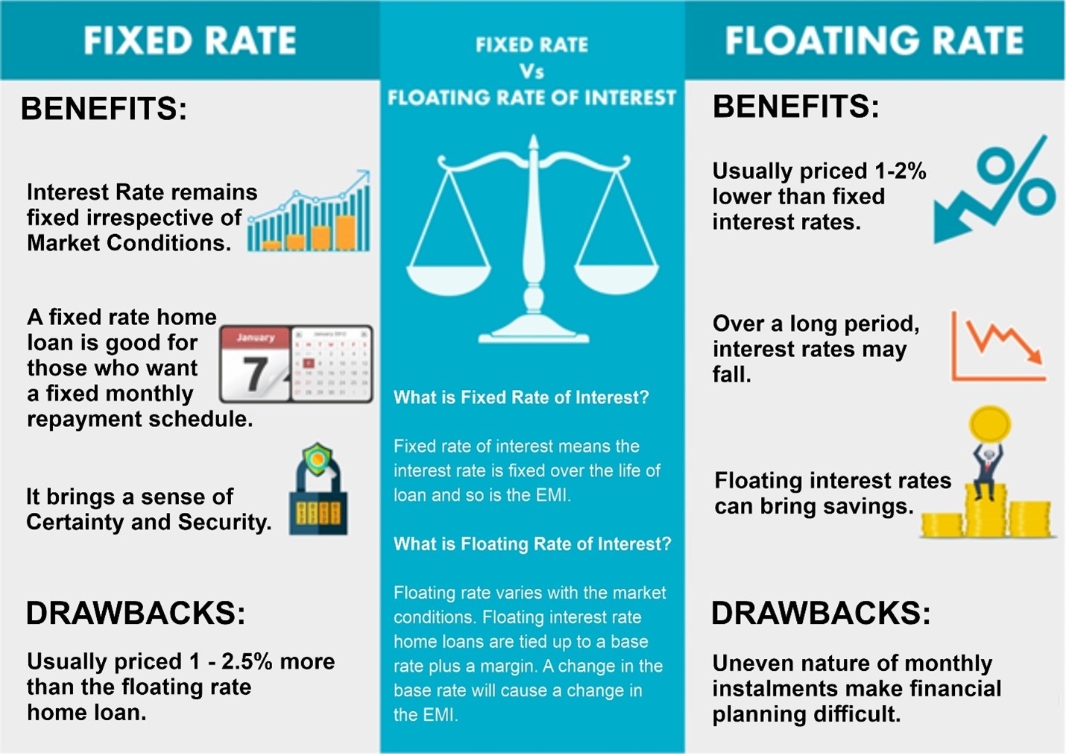

स्थिर ब्याज दर

लोन देने की स्थिति में, ब्याज दरें "फिक्स्ड या फ्लोटिंग" हो सकती हैं। फ्लोटिंग दरें आम तौर पर एक बाजार बेंचमार्क दर यानी लिबोर पर फैलती हैं। एक निश्चित ब्याज दर का मतलब है कि ब्याज दर पूरी ऋण अवधि के दौरान समान रहेगी | संघीय छात्र लोन और बंधक (यानी दीर्घकालिक लोन में) दरों में अक्सर निश्चित दरों का उपयोग किया जाता है।

यह कैसे काम करता है

उदाहरण के लिए, यदि ब्याज दर 12% पर निर्धारित है, तो यह पूरी ऋण अवधि के दौरान 12% पर रहेगी। यह बाजार के उतार-चढ़ाव से प्रभावित नहीं होता है और ऋण अवधि के दौरान स्थिर रहता है।

लाभ

एक निश्चित ब्याज दर के कई फायदे हैं

स्थिरता - लोनकर्ता के मन में लोन की अवधि के माध्यम से चुकौती राशि में एक निश्चितता है। साथ ही, लोनकर्ता के पास लोन की अवधि के दौरान समान मासिक किस्त (ईएमआई) पर पूर्ण पारदर्शिता है।

- रातोंरात दर में अचानक वृद्धि से सुरक्षा - उधारकर्ता को रातोंरात दर में अचानक वृद्धि या कमी के बारे में चिंता करने की आवश्यकता नहीं है क्योंकि इसका निश्चित ब्याज दर पर कोई प्रभाव नहीं पड़ेगा, वे सिर्फ इसका भुगतान करने के लिए ही बाध्य हैं।

दीर्घावधि लोन लेते समय उपयोगी - दीर्घकालिक लोन लेते समय एक निश्चित ब्याज बेहतर होता है क्योंकि लंबी अवधि में ब्याज दरों में बाजार में कई उतार-चढ़ाव होने की संभावना होती है। इसलिए, एक निश्चित ब्याज दर के साथ लोन लेना लोनकर्ता के लिए सुरक्षित है क्योंकि वे लोन की अवधि के दौरान किसी भी ब्याज दर में उतार-चढ़ाव के संपर्क में नहीं आते हैं।

हानियाँ

हालांकि, ब्याज की स्थिर दर की कीमत आमतौर पर बदलती हुई ब्याज दर की तुलना में अधिक होती है|

- बाजार बेंचमार्क ब्याज दरों में गिरावट से ग्राहक को लाभ नहीं होता है - यदि रातोंरात या लिबोर (बेंचमार्क दर) दर गिर जाती है, तो फ्लोटिंग ब्याज दर भी गिर जाती है, इसलिए यदि रातोंरात दर में अचानक कमी आई है, तो आवश्यक राशि ऋणदाता को वापस भुगतान किया जाना एक अस्थायी दर संरचना में कम होगा और उधारकर्ता इस लाभ को छोड़ देता है, यदि वे एक निश्चित दर विकल्प का चयन करते हैं।

अस्थायी ब्याज दर

फ्लोटिंग ब्याज दर का मतलब है कि लोनकर्ता द्वारा भुगतान की जाने वाली दर बाजार आधारित ब्याज दरों के अनुरूप ऊपर और नीचे जाती है। इसे परिवर्तनीय ब्याज दर के रूप में भी जाना जाता है क्योंकि यह लोन अवधि के दौरान बदलती रहती है। यह निश्चित ब्याज दर और बाजार दर के अनुसार देय ब्याज दर और ब्याज राशि की राशि के विपरीत है। बहुत बार फ्लोटिंग रेट को बेंचमार्क (ओवर नाइट या इंटरबैंक रेट) पर मार्जिन के रूप में उद्धृत किया जाता है, यानी ब्याज दर (लंदन इंटरबैंक ओवरनाइट रेट) + 2.5% है। लिबोर 6- या 12-महीने की अवधि के लिए तय किया गया है और जैसे-जैसे लिबोर आगे बढ़ता है, दर हर 6/12 महीनों में फिर से तय / रीसेट हो जाती है।

यह कैसे काम करता है

उम्मीद द्वारा उपयोग किया जाने वाला फ्लोटिंग रेट बेंचमार्क उम्मीद संदर्भ दर - यूआरआर (कंपनी की वेबसाइट पर प्रकाशित) है। यूआरआर कई कारकों द्वारा निर्धारित किया जाता है जैसे कि आरबीआई (भारतीय रिजर्व बैंक) रेपो दर, उम्मीद की फंड की लागत आदि। ग्राहक को आमतौर पर यूआरआर पर एक निश्चित मार्जिन बदल दिया जाता है। मार्जिन उत्पाद श्रेणी, ग्राहक जोखिम वर्गीकरण आदि द्वारा तय किया जाता है।

उम्मीद रेफ़रेंस रेट (यूआरआर)

– उम्मीद की संदर्भ दर फ्लोटिंग दर के मूल्य को निर्धारित करने में महत्वपूर्ण भूमिका निभाती है।

यदि उम्मीद की संदर्भ दर कम हो जाती है तो फ्लोटिंग ब्याज कम हो जाता है, कम ईएमआई (समान मासिक किश्तों) को उधार देता है, लेकिन अगर उम्मीद की संदर्भ दर बढ़ जाती है तो फ्लोटिंग ब्याज बढ़ जाता है, जिससे ईएमआई उच्च हो जाती है।

उदाहरण के लिए, यदि मार्जिन 2% है और URR इस समय 12% है, तो फ्लोटिंग दर 14% है। हालांकि, अगर यूआरआर में 14% की वृद्धि होती है, तो फ्लोटिंग दर बढ़कर 16% हो जाती है। इसी तरह, अगर यूआरआर घटकर 10% हो जाता है, तो फ्लोटिंग दर घटकर 12% हो जाती है।

लाभ

- फ्लोटिंग ब्याज दर एक निश्चित ब्याज दर की तुलना में उधारकर्ता के लिए एक जोखिम भरा विकल्प है, लेकिन यह तब फायदेमंद होता है जब बाजार में ब्याज दरों में गिरावट की उम्मीद हो:

- बाजार की ब्याज दर में कमी - अगर बाजार की ब्याज दरों में कमी होती है, तो यूआरआर घट जाएगा जिससे फ्लोटिंग ब्याज दर गिर जाएगी। इससे चुकौती राशि (ईएमआई) कम हो जाएगी।

हानियाँ

फ्लोटिंग ब्याज दर का एकमात्र नकारात्मक पहलू यह है कि: -

- बाजार दर में अचानक वृद्धि - बाजार दर में अचानक वृद्धि, यूआरआर में वृद्धि का कारण बनेगी जिससे फ्लोटिंग ब्याज दर में वृद्धि होगी। इससे ईएमआई बढ़ेगी|

-पुनर्भुगतान की राशि

निष्कर्ष

एक उधारकर्ता के लिए एक निश्चित और अस्थायी ब्याज दर के बीच चुनाव उनकी जोखिम लेने की क्षमता और उधार लेने की अवधि में ब्याज प्रवृत्तियों पर निर्भर करता है। अधिकांश जोखिम से बचने वाले उधारकर्ता, लंबी अवधि के ऋण लेने के लिए एक निश्चित ब्याज दर ऋण लेकर अपनी देयता को ठीक करना पसंद कर सकते हैं।

- Share